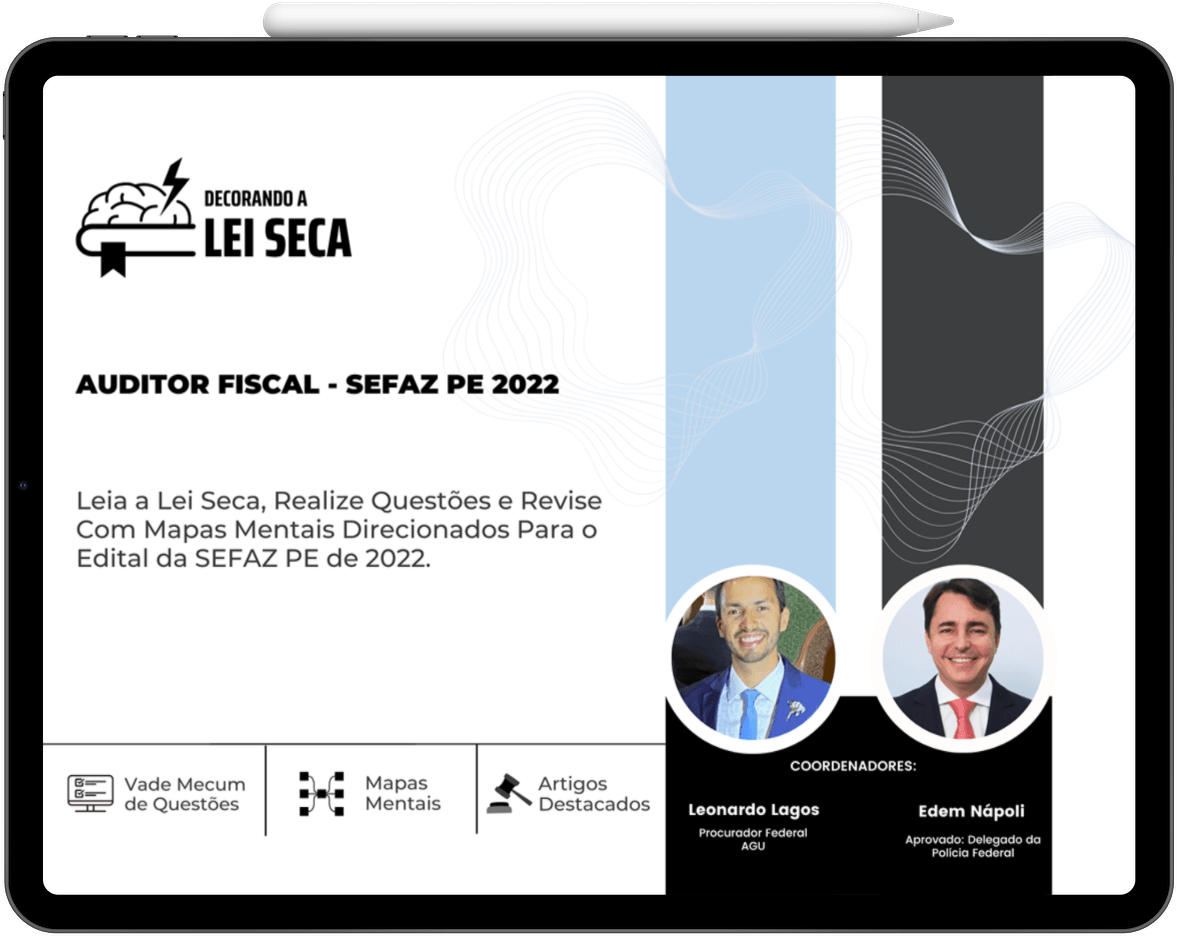

CURSO DE RETA FINAL PARA

AUDITOR FISCAL - SEFAZ PE

Potencialize seus Estudos para o Concurso para Auditor Fiscal da SEFAZ-PE com nosso Reta Final, que inclui a leitura de Artigos Destacados, Mapas Mentais e Questões da Lei Seca!

Baseado no Edital de 2022

Potencialize o Estudo da Lei Seca

CURSO DE RETA FINAL PARA AUDITOR FISCAL DA SEFAZ PE

O Reta Final para Auditor Fiscal da SEFAZ-PE conta com um Cronograma de Leitura da Lei Seca que busca tratar dos principais diplomas legais exigidos no concurso, com base edital de 2022.

O curso conta com materiais nos seguintes formatos:

- Artigos dos Códigos e Leis destacados

- Questões da Lei Seca, disponíveis em nosso Vade Mecum de Questões

- Mais de 600 Mapas Mentais

- Legislação Estadual tratada exclusivamente através de questões, incluindo assertivas inéditas

Com isso, nossa intenção é que, em um primeiro momento, seja feita a leitura da legislação através dos Artigos Destacados disponibilizados. Feito isso, passaremos para a realização das questões da lei seca em nosso Vade Mecum de Questões. Por fim, os Mapas Mentais buscarão enfatizar os pontos de maior cobrança, que podem ser exigidos no concurso.

Qual é o tempo necessário para ler os materiais? O Cronograma disponibilizado demandará, no mínimo, de 2 horas por dia para a execução das metas diárias, que incluem:

- Leitura dos Artigos Destacados

- Realização de Questões

- Revisão através de Mapas Mentais

Por quanto tempo terei acesso? Você terá acesso à íntegra do Vade Mecum de Questões até a data da realização da primeira fase do concurso. Os materiais em PDF (Artigos Destacados e Mapas Mentais) poderão ser baixados por até seis meses após tal data.

LEGISLAÇÃO ABORDADA NO CURSO PARA A SEFAZ PE:

CONHECIMENTOS GERAIS

- Constituição Federal

- Código Civil

- Código Penal

- LINDB

- Decreto-Lei 25/1937 (Tombamento)

- Decreto-Lei 3.365/1941 (Desapropriação por Utilidade Pública)

- Lei Complementar 101/2000 (Lei de Responsabilidade Fiscal)

- Lei Complementar 123/2006 (Lei do SIMPLES)

- Lei 4.132/1962 (Lei da Desapropriação por Interesse Social)

- Lei 5.474/1968 (Lei de Duplicatas)

- Lei 6.404/1976 (Lei das Sociedades Anônimas)

- Lei 8.429/1992 (Lei de Improbidade Administrativa)

- Lei 9.492/1997 (Protestos)

- Lei 9.507/1997 (Lei do Habeas Data)

- Lei 8.987/1995 (Lei das Concessões e Permissões de Serviços Públicos)

- Lei 9.637/1998 (Lei das Organizações Sociais)

- Lei 9.784/1999 (Lei do Processo Administrativo)

- Lei 9.790/1999 (Lei das Organizações da Sociedade Civil de Interesse Público)

- Lei 11.079/2004 (Lei das Parcerias Público-Privadas)

- Lei 11.101/2005 (Lei de Falência)

- Lei 12.527/2011 (Lei de Acesso à Informação)

- Lei 12.846/2013 (Lei Anticorrupção)

- Lei 13.019/2014 (Marco Regulatório das Organizações da Sociedade Civil)

- Lei 13.300/2016 (Lei do Mandado de Injunção)

- Lei 13.709/2018 (LGPD)

- Lei 14.133/2021 (Nova Lei de Licitações)

- CONHECIMENTOS ESPECÍFICOS

- Constituição Federal - Disposições Tributárias

- Código Tributário Nacional

- Lei Complementar Federal 87/1996 (Dispõe sobre o imposto dos Estados e do Distrito Federal sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, e dá outras providências (Lei Kandir)

- Lei Complementar Federal 24/1975 (Dispõe sobre os convênios para a concessão de isenções do imposto sobre operações relativas à circulação de mercadorias, e dá outras providências)

- Lei Complementar Federal 105/2001 (Dispõe sobre o sigilo das operações de instituições financeiras e dá outras providências)

- Lei Complementar Federal 116/2003 (Dispõe sobre o Imposto Sobre Serviços de Qualquer Natureza, de competência dos Municípios e do Distrito Federal, e dá outras providências)

- Lei Complementar Federal 160/2017 (Dispõe convênio que permite aos Estados e ao Distrito Federal deliberar sobre a remissão dos créditos tributários, constituídos ou não, decorrentes das isenções, dos incentivos e dos benefícios fiscais ou financeiro-fiscais instituídos em desacordo com o disposto na alínea g do inciso XII do parágrafo segundo do artigo 155 da Constituição Federal e a reinstituição das respectivas isenções, incentivos e benefícios fiscais ou financeiro-fiscais; e altera a Lei nº 12.973/2014)

- Lei Complementar 123/2006 (Lei do SIMPLES)

- Lei Estadual 15.730/03/2016 (Dispõe sobre o ICMS, agrupando em um único texto normativo as normas previstas em lei sobre a matéria.

- Decreto estadual 44.650/06/2017 (Regulamenta a Lei nº 15.730, de 17 de março de 2016, que dispõe sobre o ICMS.

- Lei Estadual 11.408/1996 (Estabelece norma referente ao ICMS com base a Lei Complementar estadual 87/96)

- Lei Estadual 10.654/1991 (Dispõe sobre Processo Administrativo Tributário – PAT)

- Lei Estadual 11.514/1997 (Dispõe sobre infrações, penalidades e procedimentos específicos, na área tributária, e dá outras providências.

- Lei estadual 13.974/2009 e alterações, que dispõe sobre ITCMD

- Decreto Estadual nº 35.985, de 13 de dezembro de 2010, que regulamenta a Lei n° 13.974, de 16 de dezembro de 2009.

- Lei estadual 10.849/1992 .

- Lei estadual nº 15.683, de 16 de dezembro de 2015, que dispõe sobre a organização e o funcionamento do Contencioso Administrativo-Tributário do Estado, disciplina os órgãos e cargos que o integram.

- Lei estadual nº 7.550, de 20 de dezembro de 1977, que dispõe sobre a Taxa de Fiscalização e Utilização de Serviços Públicos do Estado de Pernambuco

Observação: a Legislação Estadual será tratada exclusivamente em questões.

CURSO DE RETA FINAL PARA A SEFAZ-PE

De R$ 597,00

por 10x de R$ 34,70 ou

R$ 347,00 à vista

- Cronograma de Leitura da Lei Seca

- Centenas de Mapas Mentais

- Legislação Estadual em Questões Inéditas

- Elaboração conforme o edital de 2022

Tem alguma dúvida ? Entre em contato conosco

Decorando a Lei Seca na mídia

Garantia de 7 dias. Aproveite!

O risco é todo nosso! Caso você sinta que o curso não atendeu suas expectativas, garantimos o reembolso do seu pedido, de acordo com o art. 49 do Código de Defesa do Consumidor.

Perguntas Frequentes

Conheça nossas redes sociais e canais de contato via WhatsApp

Copyright ® Vade Mecum de Questões

__________________________________________

E-mail: atendimento@decorandoaleiseca.com.br

CNPJ: 35.280.207/0001-41

Endereço: Rua Um, Parque Una, nº 290

96075-160, Pelotas-RS

Política de Reembolso